매매일지 공유 및 참고

https://open.kakao.com/o/stirZdRf

김대리님의 오픈프로필

open.kakao.com

2347.00

당사의 제안: 2365.00 & 2374.00 으로까지 확대를 목표로 2347.00 이상의 장기 포지션.

다른 시나리오: 2347.00 이하에서 2342.00 & 2335.00 를 목표로 추가 내림세를 기대함.

기술적 코멘트: RSI가 중립 구역인 50%에 방금 도달하여 상승하는 중.

지지대와 저항대:

2387.00

2374.00

2365.00

2358.00 마지막

2347.00

2342.00

2335.00

1. 오늘 새벽 공개된 FOMC 의사록에 따르면, 연준 당국자들은 인플레이션이 2% 목표를 향해 내려가고 있다는 확신을 강화하는 추가 정보가 나올 때까지 정책 금리의 적정 목표를 낮추는 것이 적절하지 않다고 판단했음을 언급

https://zrr.kr/txtW

2. 미국 ISM 비제조업 지수는 4년만에 가장 낮은 수치인 48.8로 서비스업계 내 활동 축소를 시사. 시장에서는 9개월 만에 최고치를 기록했던 5월 수치에 비해 갑작스러운 반전이라는 의견 다수 존재

https://zrr.kr/9n9B

3. 조 바이든 대통령에게 대선 레이스에서 사퇴하라는 압박이 뉴욕 타임즈의 보도를 계기로 더욱 강화되는 중. 앞서 뉴욕 타임즈는 바이든 대통령이 핵심 측근에게 자신의 사퇴 가능성을 인정했다고 보도. 백악관과 바이든 캠프는 이를 즉각 부인

https://zrr.kr/dlgx

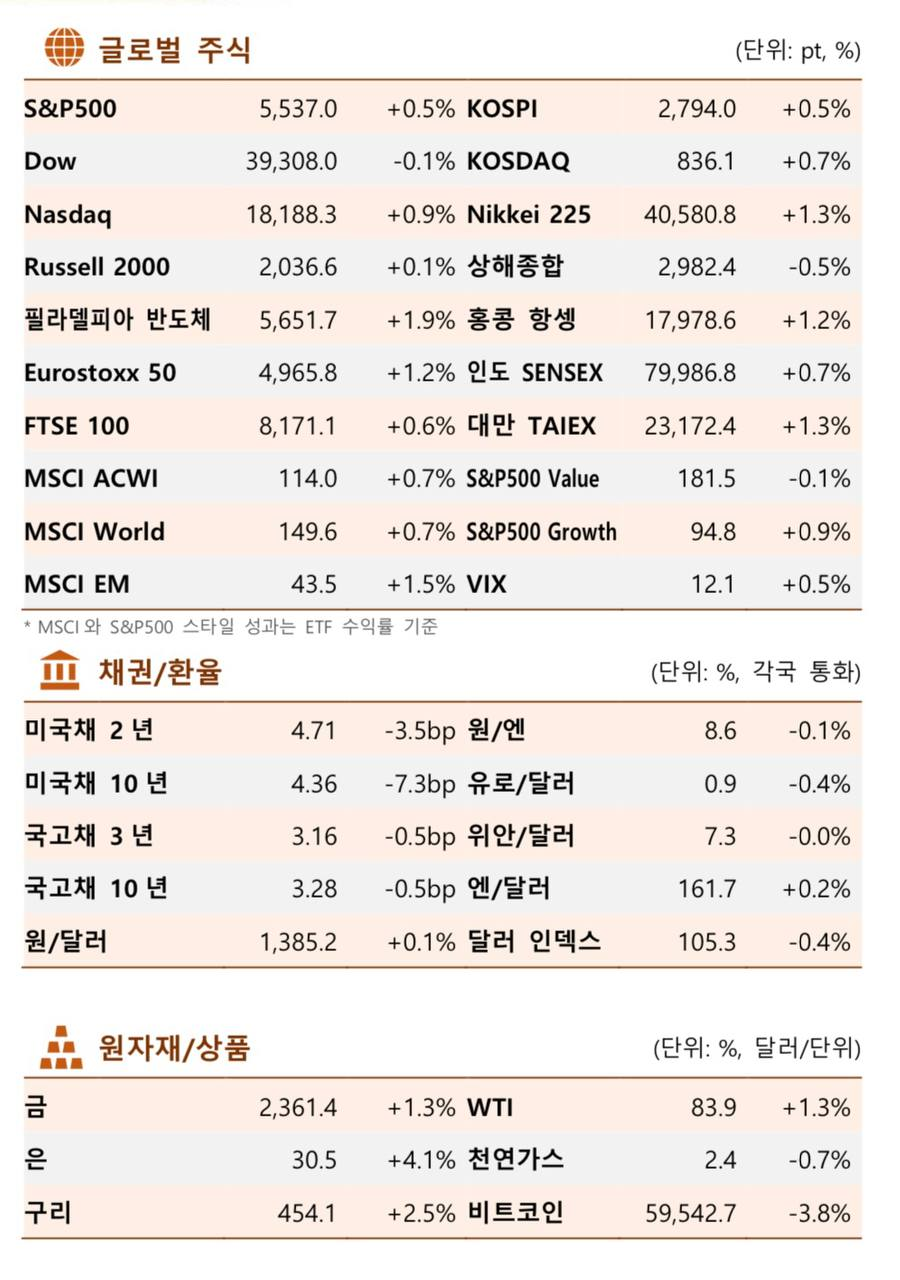

<뉴욕 증시>

뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 23.85포인트(0.06%) 내린 3만9308.00에 마감했다. 반면 대형주 위주의 스탠더드앤드푸어스(S&P)500지수는 28.01포인트(0.51%) 오른 5537.02, 기술주 중심의 나스닥 종합지수는 159.54포인트(0.88%) 상승한 1만8188.30에 마쳐 신고가를 기록했다.

이날 개장 전후로 공개된 지표는 경제 지표의 점진적인 둔화 신호를 보냈다. 미 노동부는 지난주(29일 종료) 신규 실업수당 청구 건수가 직전 주보다 4000건 증가한 23만8000건이라고 밝혔다. 이는 로이터가 집계한 전문가 기대치 23만5000건을 웃도는 수치다.

변동성을 줄여 추세를 보여주는 4주 이동평균 신규 실업수당 청구 건수는 23만8500만 건으로 지난해 8월 이후 최대치로 집계됐다. 앞서 오토매틱데이터프로세싱(ADP)이 발표한 6월 민간 고용은 한 달 전보다 15만 건 증가에 그쳤다. 이는 전문가 기대치 16만 건에 못 미친 수치다. 5월 지표가 상향 조정되기는 했지만, 민간들의 일자리 창출은 석 달 연속 둔화세를 이어갔다.

◆ Market

- 다우존스산업: 39,308.00 (-0.06%)

- S&P500: 5,537.02 (+0.51%)

- 나스닥: 18,188.30 (+0.88%)

- S&P500 VIX: 12.09 (+0.50%)

- 달러인덱스: 105.02 (-0.37%)

- WTI선물: 83.88 (+1.29%)

- MSCI 한국 Index Fund: 66.85 (+1.04%)

◆ Comment

- 우리 증시는 강세 예상. 다만 장중 미 증시 휴장에 따른 경계성 매물 출회하면서 장중 움직임은 제한적일 전망.

- 미국의 주요 빅테크 기업들이 강세를 보인 만큼 우리 증시 역시 주요 업종 및 종목들이 고르게 강세를 보일 가능성이 높다고 판단.

- 어제 미 증시는 다수의 경제지표를 소화하고 조기 마감한 가운데, 다우존스 약보합, S&P500 및 나스닥 상승하는 등 대체로 강세 마감.

- 특히 S&P500과 나스닥은 장중 최고치를 기록하기도 했는데, 경제지표 발표 이후 연준 통화정책 기대감이 자극되었기 때문.

- 미국의 6월 ADP 민간 고용은 15만 명 증가로 시장 예상(16만 3천)을 하회했으며, 6월 ISM 서비스업 PMI는 48.8로 시장 예상(52.6)을 하회했을 뿐만 아니라 경기 확장 기준인 50도 하회.

- 이러한 지표들은 노동시장과 경기 둔화 우려를 모두 키웠는데, 이는 연준의 금리인하 기대감으로 연결되며 위험자산 선호심리는 오히려 강화.

- 존 윌리엄스 뉴욕 연은 총재는 중립금리에 대해 그렇게 많이 오른 것 같지 않다며, 이전보다는 다소 매파적인 내용을 발언.

한국 매크로 업데이트

> 2Q24 실질 GDP 성장률 KIS 나우캐스팅 3차 전망치: -0.10%

- 당 분기(2Q24) 실질 GDP 성장률(전기대비) 3차 추정치는 -0.10%, 이는 2차 추정치 0.16%보다 0.17%p 하락한 수치

> 예상보다 부진한 5월 산업생산이 전망치 하향 조정의 배경

- 전망치 하향조정은 6월 일평균 실질 수출 증가에도 불구하고 2차 추정 당시 예상한 것보다 크게 부진한 5월 산업생산에 기인

- 5월 산업생산은 전년동월대비 2.2% 증가했으나 3개월전대비로는 1.8% 감소하며 부진한 실적을 나타냄

> 5월 제조업 및 서비스업 생산 동반 부진

- 5월 산업생산은 제조업과 서비스업 생산이 모두 동반 감소하며 민간부문이 부진했음을 시사

- 제조업: 5월 제조업 생산은 4월 대비 0.1%p 축소된 0.0%, 갭 추이를 보면 올해 들어 제조업 생산 증가 모멘텀이 작년보다 둔화되었음을 시사

- 서비스업: 2022년 하반기부터 생산갭이 지속적으로 낮아지고 있는 점은 서비스업 부진을 의미

> 6월 한국 매크로 지수(Korea Macro Index) 101.0으로 소폭 개선

- 당사는 한국의 실질 경제여건을 월별로 모니터링하기 위해 한국 매크로 지수(KMI) 활용

- 7/2일 기준 6월 KMI는 1.1.0으로 5월 100.9보다 소폭 증가

- KMI 증가 원인: 1) 6월 실질 수출 증가, 2) 예상을 하회한 5월 산업생산 부진으로 5월 KMI가 소폭 하향조정되었기 때문

> 올해 들어 수출 증가세 둔화, 그러나 반도체 수출은 양호

- 수출갭 추이는 올해 들어 작년보다 수출 증가 모멘텀이 약해졌음을 시사

- 한편, 6월 반도체 명목 수출은 전월대비 4.0% 증가해 5월(3.8%)보다 증가세 소폭 확대

> 6월 KOSPI는 매크로 펀더멘털을 3.0% 상회

- KOSPI는 올해 2월 매크로 펀더멘털을 상회하기 시작(플러스 갭으로 전환), 2월 말 발표된 기업 밸류업 프로그램에 힘입어 3월 갭이 더욱 확대(2.5%)됨

- 6월 KOSPI는 펀더멘털을 3.0% 상회, 이는 2000년 1월부터 계산된 KOSPI갭의 55번째 백분위수에 해당

본 정보는 매매 참고용일 뿐

해당 자료에 대한 책임에 대해 지지 않습니다.

해당 자료를 매매에 이용할 경우

적합하지 않을 수 있습니다.

| 2024년 7월 4일 목요일 | ||||||||

| 하루 종일 | 휴일 | 미국 - 삼일절 | ||||||

| 00:30 | USD | Atlanta Fed GDPNow (2분기) | 1.5% | 1.7% | 1.7% | |||

| 01:00 | USD | 천연가스 재고량 | 32B | 29B | 52B | |||

| 01:00 | EUR | 이탈리아 자동차 신규 등록 (YoY) (6월) | 15.0% | -6.6% | ||||

| 02:30 | BRL | 브라질 외환 흐름 | 1.157B | -1.699B | ||||

| 03:00 | USD | 연방공개시장위원회 회의록 | ||||||

| 08:50 | JPY | 외국채권매수 | -254.4B | -1,062.0B | ||||

| 08:50 | JPY | 일본 주식에 대한 외국인 투자 | 185.3B | -85.4B | ||||

| 09:30 | HKD | 홍콩 제조업 구매관리자지수 (6월) | 48.2 | 49.2 | ||||

| 16 분 | AUD | 수출액 (MoM) | -2.5% | |||||

| 16 분 | AUD | 수입액 (MoM) | -7.2% | |||||

| 16 분 | AUD | 무역수지 | 6.200B | 6.548B | ||||

| 12:35 | JPY | 30년물 JGB 국채 입찰 | 2.156% | |||||

| 14:45 | CHF | 계절미조정실업률 (6월) | 2.3% | 2.3% | ||||

| 14:45 | CHF | 계절조정실업률 (6월) | 2.4% | 2.4% | ||||

| 15:00 | EUR | 독일 공장수주 (MoM) (5월) | 0.5% | -0.2% | ||||

| 15:30 | CHF | 스위스 소비자물가지수 (MoM) (6월) | 0.1% | 0.3% | ||||

| 15:30 | CHF | 스위스 소비자물가지수 (YoY) (6월) | 1.4% | 1.4% | ||||

| 16:30 | EUR | 이탈리아IHS S&P 글로벌 건설 PMI (MoM) (6월) | 49.0 | |||||

| 16:30 | EUR | IHS 마킷 건설업 구매관리자지수(PMI) (6월) | 38.5 | |||||

| 16:30 | EUR | 프랑스IHS S&P 글로벌 건설 PMI (MoM) (6월) | 43.4 | |||||

| 16:30 | EUR | IHS S&P 글로벌 건설 PMI (MoM) (6월) | 42.9 | |||||

| 17:00 | GBP | 자동차 신규 등록 (YoY) | 1.7% | |||||

| 17:30 | GBP | BOE 신용 상태 조사 | ||||||

| 17:30 | GBP | 건설 구매관리자지수 (6월) | 54.0 | 54.7 | ||||

| 18:00 | EUR | 프랑스 10년물 OAT 국채 입찰 | 3.05% | |||||

| 18:00 | EUR | 프랑스 30년물 OAT 국채 입찰 | 3.46% | |||||

| 18:00 | EUR | 레인 ECB 수석 이코노미스트의 연설 | ||||||

| 18:35 | EUR | ECB 맥콜의 연설 | ||||||

| 19:00 | GBP | 영국 총선 | ||||||

| 20:00 | CAD | 선행지수 (MoM) (6월) | 0.15% | |||||

| 20:30 | EUR | ECB는 통화정책 회의의 보고서를 발행합니다 | ||||||

| 22:00 | BRL | 자동차 생산 (MoM) (6월) | -24.9% | |||||

| 22:00 | BRL | 브라질 자동차 판매 (MoM) (6월) | -12.0% | |||||

| 23:00 | USD | 차량 총매출 | 15.80M | 15.90M | ||||

김대리 매매일지 유튜브 ▽

'김대리 매매 일기' 카테고리의 다른 글

| 07월 08일 주식+외환 수익 및 매매 일지 (체크 사항 및 이슈) (0) | 2024.07.08 |

|---|---|

| 07월 05일 주식+외환 수익 및 매매 일지 (체크 사항 및 이슈) (0) | 2024.07.05 |

| 07월 03일 주식+외환 수익 및 매매 일지 (체크 사항 및 이슈) (0) | 2024.07.03 |

| 07월 02일 주식+외환 수익 및 매매 일지 (체크 사항 및 이슈) (0) | 2024.07.02 |

| 07월 01일 주식+외환 수익 및 매매 일지 (체크 사항 및 이슈) (0) | 2024.07.01 |